Olen myös haaveillut tekeväni kuvaajan seligson sijoituksistani, nythän seligson antaa mahdollisuuden seurata vain nykyistä salkun tilaa, en esimerkiksi tiedä paljonko salkkuni arvo oli 2kk sitten.

Tarvittavat datat ovat kyllä saatavilla verkossa, esim euroopparahaston historialliset arvot (http://www.seligson.fi/graafit/data.asp?op=eurooppa) sekä omasalkku palvelusta ostojen ja myyntien ajankohdat. Nämä tiedot voidaan yhdistää kuvaajaksi. Itseäni ainakin motivoi ja kannustaa jatkamaan säästämistä kun näen konkreettisesti kuvaajana saavutukseni.

Kerron myöhemmin mikäli saan aikaiseksi tämän tiimoilta mitään.

perjantai 24. syyskuuta 2010

Lainaaja.fi

Mielenkiintoinen uutuus nimeltä lainaaja.fi on rantautumassa Suomeen, se on eräänlainen parempi vaihtoehto pikavipeille ja tarjoaa myös parempaa tuottoa sijoittajille. Sosiaalinen lainaaminen voi olla kannattavampaa lainauksen molemmille osapuolille, koska raskas hallintokoneisto on jätetty lähes kokonaan pois välistä ja näin ylimääräisiä kuluja ei pääse syntymään (kuten pankeilla).

On kuitenkin vielä epäselvää toimiiko tämä uusi konsepti ja saako lainaamansa rahat tarpeeksi hyvällä prosentilla takaisin. Itse taidan pysyä ainakin aluksi erossa, mutta seuraan mielenkiinnolla.

Palvelusta löytyy lisää tietoa osoitteesta: http://www.lainaaja.fi

On kuitenkin vielä epäselvää toimiiko tämä uusi konsepti ja saako lainaamansa rahat tarpeeksi hyvällä prosentilla takaisin. Itse taidan pysyä ainakin aluksi erossa, mutta seuraan mielenkiinnolla.

Palvelusta löytyy lisää tietoa osoitteesta: http://www.lainaaja.fi

Seligsonin Kehittyviä markkinoita salkkuun

Taas tulee vähän päivitystä tänne pitkän tauon jälkeen. Viimeisimpänä hankintana ostin Seligsonin kehittyvät markkinat indeksirahastoa, tämä on uusi rahasto ja avaa helpon reitin laajentaa hajautustani.

Muuten sijoituksilleni kuuluu hyvää vaikka suurta tuottoa ei ole juurikaan tullut, parhaimmillaan koko salkun tuotto kävi +300 eurossa tuossa viikko sitten, nyt on tultu taas lähelle nollaa. Uskon kuitenkin saavuttavani mukavahkon 10 000 euron rajan vuoden vaihteessa.

Olen myös tehnyt puhelimeeni excel taulukon, jolla pystyn seuraamaan rahankäyttöä huomattavasti tehokkaammin, taulukko laskee automaattisesti myös millainen vaikutus vaikka 100 euron säästöllä on 10 vuoden päästä, se motivoi tekemään järkeviä ostopäätöksiä. Taulukkoa on helppo päivittää kun se kulkee aina mukana ja enää ei tarvitse edes kysellä Otolta tilini saldoa, koska kirjanpitoni on vedenpitävä.

Muuten sijoituksilleni kuuluu hyvää vaikka suurta tuottoa ei ole juurikaan tullut, parhaimmillaan koko salkun tuotto kävi +300 eurossa tuossa viikko sitten, nyt on tultu taas lähelle nollaa. Uskon kuitenkin saavuttavani mukavahkon 10 000 euron rajan vuoden vaihteessa.

Olen myös tehnyt puhelimeeni excel taulukon, jolla pystyn seuraamaan rahankäyttöä huomattavasti tehokkaammin, taulukko laskee automaattisesti myös millainen vaikutus vaikka 100 euron säästöllä on 10 vuoden päästä, se motivoi tekemään järkeviä ostopäätöksiä. Taulukkoa on helppo päivittää kun se kulkee aina mukana ja enää ei tarvitse edes kysellä Otolta tilini saldoa, koska kirjanpitoni on vedenpitävä.

perjantai 16. huhtikuuta 2010

Nyt on millä sijoittaa

Seuraavat pari kuukautta minulla on hieman normaalia enemmän rahaa tehdä sijoituksia, syinä tähän ovat:

Nordnetin tunnukseni ovat nyt vihdoin matkalla, vaikkakin jotain ongelmia siellä on ollut kuin näin pitkään kesti prosessi, liekkö hintojen nousun aiheuttama härdelli ollut syyllinen?

Päivitin myös sivun oikeaan reunaan viimeisimmät tilanteet salkussani, pyrin siis aina päivittämään palkkapäivänäni (15. päivä kyseistä taulukkoa). Mukavaa kesän odotusta kaikille lukijoille! :)

- Lainani korko on nyt kaikkien aikojen minimissä (1% (0,3% marginaali ja 0.7% 3kk euribor)

- Lomarahat tulevat kesäkuussa ja ei varattuja ulkomaanmatkoja (kyllä olen sinkku niinkuin joku totesikin avauspostini kommenteissa)

- Suuret ostokset on hoidettu pitkäksi aikaa kuntoon

- Palkantarkastukset Toukokuussa (palkka tuskin laskee?)

- Paljon edullisia aktiviteetteja tarjolla kesäisin

Nordnetin tunnukseni ovat nyt vihdoin matkalla, vaikkakin jotain ongelmia siellä on ollut kuin näin pitkään kesti prosessi, liekkö hintojen nousun aiheuttama härdelli ollut syyllinen?

Päivitin myös sivun oikeaan reunaan viimeisimmät tilanteet salkussani, pyrin siis aina päivittämään palkkapäivänäni (15. päivä kyseistä taulukkoa). Mukavaa kesän odotusta kaikille lukijoille! :)

keskiviikko 7. huhtikuuta 2010

Uusi mukavampi elämä ilman luottokorttia

Minulla on ollut pankkilainani takia mahdollisuus saada ns. ilmainen MasterCard käyttööni ja viimeisen 5 vuoden aikana olenkin käyttänyt sitä ahkerasti, aluksi vain verkkomaksamiseen, mutta myöhemmin myös talouteni tasapainottamiseen. Vaikka kuinka itselleni todistelisin että en tule koskaan maksamaan pankille korkoa ostoksistani, niin väärässä olin (korkohan lähtee juoksemaan 30 päivän kuluessa jos et maksa luottokorttilaskuasi kokonaan, tai heti jos nostat rahaa korttiluotolta). Viimekesäisen lomamatkan jälkeen tuli kortti tarpeeseen ja pankki sai siivunsa, koska olin elänyt yli varojeni. Silloin minulle selvisi myös että korttiluottoa ei saa käyttää samaisen luottokorttilaskun maksamiseen. Sain soiton pankista ja he sanoivat että minun täytyy muuttaa lyhennysprosenttini pienemmäksi, no näin tein ja siitäkin tuli iloisesti 20 euron kulu. Olen jälkikäteen miettinyt, että miten olisin selvinnyt tilanteesta jos olisin samaan aikaan saanut potkut töistä? Yhden kuukauden irtisanomisaika ei olisi paljoa tilannetta auttanut ja luottokortti - 1500 euroa, lomarahat käytetty, pankkilaina juoksemassa. Summa ei ole suuri mutta se olisi jäänyt kummittelemaan pitkäksi aikaa ja olisi nakertanut hyvin tehokkaasti korkoa kokoajan.

Nyt olen elänyt viimeisen 4 kuukautta täysin ilman luottokorttia ja huomannut kuinka paljon järkevämpää se on, talouden suunnittelu ja puskurirahasto kunniaan. Minulla on tosin vielä se kortti tallella ja yritänkin miettiä tarvitsenko korttia enää missään? Visa Electronilla voi maksaa verkossa, mutta entäs ulkomailla? Tuleeko siellä tilanteista missä MasterCard olisi hyödyksi? Ehkä. Helpointa olisi kuitenkin luopua koko kortista ja varmistua että enää ei tule retkahdusta elää yli omien varojensa, edes lomamatkalla.

Vinkkini muille aloitteleville sijoittajille:

Nyt olen elänyt viimeisen 4 kuukautta täysin ilman luottokorttia ja huomannut kuinka paljon järkevämpää se on, talouden suunnittelu ja puskurirahasto kunniaan. Minulla on tosin vielä se kortti tallella ja yritänkin miettiä tarvitsenko korttia enää missään? Visa Electronilla voi maksaa verkossa, mutta entäs ulkomailla? Tuleeko siellä tilanteista missä MasterCard olisi hyödyksi? Ehkä. Helpointa olisi kuitenkin luopua koko kortista ja varmistua että enää ei tule retkahdusta elää yli omien varojensa, edes lomamatkalla.

Vinkkini muille aloitteleville sijoittajille:

- Luovu kaikista luotollisista korteistasi

- Perusta 1000-2000 euron vararahasto

- Älä osta mitään luotolla (poislukien asunto tai muu tavara, jonka arvon odotetaan nousevan enemmän kuin kyseinen korko)

- Laita raha tekemään töitä sinulle, älä tee töitä pankille

maanantai 29. maaliskuuta 2010

Lisäansiota riskittömästi omalla verkkopalvelulla?

Olen vapaa-ajallani tehnyt visailusivuston verkkoon ja nyt mieleeni on juolahtanut mahdollisuus muuttaa kätevä sivusto rahaksi. Sivuston idea on siis yksinkertainen, voit vastata muiden tekemiin visoihin ja tehdä myös omia visoja ilmaiseksi. Visat toimivat myös uusimmissa älypuhelimissa, joten voit jakaa tekeleesi vaikka kaverin kännykkään tai sähköpostiin ja katsoa miten hän pärjää visassasi.

Nykyisin verkkosivujen ylläpito on todella edullista (alkaen 21€/vuosi esim. www.suncomet.com) ja yleensä suurimmat kulut tulevatkin markkinoinnista ja sivujen valmistuksesta. Omassa tapauksessani sivujen valmistus on onneksi ilmaista, koska pystyn tekemään kaiken itse. Juuri sijoittamisesta innostuneena en haluaisi kiinnittää yhtään rahojani markkinointiin, mielummin keksin keinot tämänkin ilmaistamiseen. Tietysti vanhat keinot hakusivujen optimoinnista on hyväksi, mutta nykyisin verkkosivujen viidakossa tarvitaan myös jotain uutta, seuraavassa ideani.

"Markkinointivisa pk-yrityksille"

MITÄ

MIKSI

Mikäli jäit ihmettelemään mitä krediittejä annan palkinnoksi, niin olen implementoinut visailupalveluuni myös ns. maksulliset visat, joihin osallistuminen vaatii krediittejä ja niissä on rahapalkinnot (huomattavasti paremmat palkinnot kuin markkinointivisoissa). Krediittejä voi tilata maksullisella teksiviestillä (tekstiviestipalvelu on myös kuluton). Tässä vaiheessa olette tietysti jo malttamattomina menemässä itse visailusivuilleni, joten päästän teidät tuskista, osoite on www.omavisa.net

Tämä toiminta on täysin riskitöntä ja vaatii hyvin vähän omaa aikaani, lisäksi pystyn kanavoimaan kaikki mahdolliset tuotot suoraan sijoittamiseen. Mikäli sivustoni kävijämäärät lähtevät räjähdysmäiseen nousuun voin tuotteistaa sivuni ja myydä sen sievoisella summalla eteenpäin. En näe idealla kuitenkaan mahdollisuutta edetä kansaivälisille markkinoille, joten oma vapaa-aikani säilyttämiseksi näen myynnin järkeväksi jossain vaiheessa.

En ole vieläkään saanut odottamiani Nordnet tunnuksia, koska mulla oli hämminkiä henkilöllisyyden todistamisessa ja huomenna lähteekin uudet versiot kopioista menemään. Toivottavasti loppuviikosta olen saanut jo tunnukset ja pääsisin hieman raportoimaan omia mielipiteitä palvelusta. Etelä-Amerikkaan sijoittaminen kiinnostaisi ainakin näin aluksi, mutta saa nähdä mihin sijoituksiin päädyn.

Nykyisin verkkosivujen ylläpito on todella edullista (alkaen 21€/vuosi esim. www.suncomet.com) ja yleensä suurimmat kulut tulevatkin markkinoinnista ja sivujen valmistuksesta. Omassa tapauksessani sivujen valmistus on onneksi ilmaista, koska pystyn tekemään kaiken itse. Juuri sijoittamisesta innostuneena en haluaisi kiinnittää yhtään rahojani markkinointiin, mielummin keksin keinot tämänkin ilmaistamiseen. Tietysti vanhat keinot hakusivujen optimoinnista on hyväksi, mutta nykyisin verkkosivujen viidakossa tarvitaan myös jotain uutta, seuraavassa ideani.

"Markkinointivisa pk-yrityksille"

MITÄ

- ilmainen markkinointivisa pk-yrityksille logolla varustettuna

- kysymykset liittyvät yritykseen, vastauksia löytyy yrityksen kotisivuilta

- linkki yrityksen kotisivuille visailupalvelusta (vastausten etsimiseen)

- minä tuotan visan, yritys lisää linkin visaan omille kotisivuilleen

- yritys tarjoaa mahdollisen palkinnon visaan (tai/ja visailupalvelu tarjoaa krediittejä palkinnoksi)

MIKSI

- lisää kävijöitä yrityksen kotisivuille (+visailupalveluun)

- levittää tietoa yrityksestä

- kontakteja yritykselle/osallistujien tiedot yrityksen käyttöön (pyydettävä lupa osallistujilta)

Mikäli jäit ihmettelemään mitä krediittejä annan palkinnoksi, niin olen implementoinut visailupalveluuni myös ns. maksulliset visat, joihin osallistuminen vaatii krediittejä ja niissä on rahapalkinnot (huomattavasti paremmat palkinnot kuin markkinointivisoissa). Krediittejä voi tilata maksullisella teksiviestillä (tekstiviestipalvelu on myös kuluton). Tässä vaiheessa olette tietysti jo malttamattomina menemässä itse visailusivuilleni, joten päästän teidät tuskista, osoite on www.omavisa.net

Tämä toiminta on täysin riskitöntä ja vaatii hyvin vähän omaa aikaani, lisäksi pystyn kanavoimaan kaikki mahdolliset tuotot suoraan sijoittamiseen. Mikäli sivustoni kävijämäärät lähtevät räjähdysmäiseen nousuun voin tuotteistaa sivuni ja myydä sen sievoisella summalla eteenpäin. En näe idealla kuitenkaan mahdollisuutta edetä kansaivälisille markkinoille, joten oma vapaa-aikani säilyttämiseksi näen myynnin järkeväksi jossain vaiheessa.

En ole vieläkään saanut odottamiani Nordnet tunnuksia, koska mulla oli hämminkiä henkilöllisyyden todistamisessa ja huomenna lähteekin uudet versiot kopioista menemään. Toivottavasti loppuviikosta olen saanut jo tunnukset ja pääsisin hieman raportoimaan omia mielipiteitä palvelusta. Etelä-Amerikkaan sijoittaminen kiinnostaisi ainakin näin aluksi, mutta saa nähdä mihin sijoituksiin päädyn.

torstai 25. maaliskuuta 2010

Passiivinen sijoittaminen on mun juttu

Noin vuosi sitten harhailin pokeritieto.fi sivustolla ja erehdyin näkemään Marko Erolan "Paras Sijoitus" kirjatarjouksen sivuilla ja päätin tilata kirjan ihan vain sivistääkseni itseäni sijoittamisesta. Tätä ennen olin sijoittanut ainoastaan Nordean omiin rahastoihin huonohkolla menestyllä ja saanut vanhemmiltani tukun pörssiosakkeita, kirjaa ostaessani olin myynyt jo kaikki nämä sijoitukset ja laittanut rahat kulutukseen.

Kirja oli ensimmäinen lukemani sijoituskirja ja vaikka minulla olikin perustietämys sijoittamisesta (lähinnä Ammattikorkeakoulun kursseilta opittuna) olin myyty. Erola perusteli kattavasti miksi passiivinen sijoittaminen kannattaa ja miten tärkeää roolia hajautus edustaa. Tarkistin Nordean rahastojen hallinnointipalkkiot ja näin omin silmin tämän huikean eron kuluissa, pankkien rahastot syövät 2% siivun kuluja kun taas passiiviset indeksirahastot ottavat 5-10 kertaa vähemmän. Kirjassa puhuttiin paljon Seligsonin indeksirahastoista ja se valoi minuun luottoa myös muihin rahastoyhtiöihin kuin pankkeihin. Miten saatoinkaan olla niin tyhmä että en kiinnittänyt huomiota rahastoni kuluihin ja miten sijoitukseni on hajautettu. En tainnut edes tietää että myös muut kuin pankit ovat oikeutettuja myymään/hallinnoimaan rahastoja.

Kirjan lukemisen jälkeen olenkin tutustunut erittäin laajasti verkossa olevaan tietoon passiivisesta sijoittamisesta, korkoa korolle menetelmästä ja siitä kuinka tärkeää roolia säästäminen edustaa sijoittamisessa. Passiivinen sijoittaminen perustuu oletukseen, että kenelläkään ei ole pitkällä tähtäimellä mahdollisuutta saada markkinoita parempaa tuottoa valitsemalla eri sijoituskohteita. Passiivinen sijoittaja tyytyykin ostamaan "koko markkinat" ja näin pyrkii saamaan pitkällä aikavälillä markkinoiden keskituoton ja vielä pienillä kuluilla! Indeksirahastot taas ovat sellaisia rahastoja, jotka pitävät sisällään jonkin tietyn indeksin sisältämät osakkeet/elementit samoilla painoarvoillaan, rahasto ei muuta kokoonpanoa ellei itse indeksin kokoonpano muutu. Tämä mahdollistaa pienet kulut (jokaisesta ostosta ja myynnistä kertyy tietysti lisää kuluja rahastolle) ja pienen käteisvarat rahaston sisällä.

Suomessa indeksirahastoja on vain muutama hassu, joten paremman hajautuksen (toimiala, maanosa) saamiseksi tuleekin päästä käsiksi muiden pörssien indeksituotteisiin. Helpoiten tämä käy pörssinoteerattujen ETF:ien kautta. ETF:t ovat pörssissä myytäviä osuuksia indeksirahastoissa, niitä voi hankkia pienillä kuluilla esim Nordnetin kautta (http://www.nordnet.com/). Ennen tätä tulee kuitenkin tutustua tarkoin millaisia ETF:iä ostaa, koska niitäkin on hyvin montaa eri tyyppiä, kasvuosuuksia, tuotto-osuuksia jne. Tuotto-osuus tarkoittaa sitä että rahasto maksaa osingot ulos ja asiakkaalle tulee niistä veroseuraamuksia, suosittelenkin kasvuosuus-rahastoja, koska ne sijoittavat osingot uudelleen ja korkoa korolle pääsee toimimaan tehokkaasti ja vältyt veroilta kesken kaiken.

Kirja oli ensimmäinen lukemani sijoituskirja ja vaikka minulla olikin perustietämys sijoittamisesta (lähinnä Ammattikorkeakoulun kursseilta opittuna) olin myyty. Erola perusteli kattavasti miksi passiivinen sijoittaminen kannattaa ja miten tärkeää roolia hajautus edustaa. Tarkistin Nordean rahastojen hallinnointipalkkiot ja näin omin silmin tämän huikean eron kuluissa, pankkien rahastot syövät 2% siivun kuluja kun taas passiiviset indeksirahastot ottavat 5-10 kertaa vähemmän. Kirjassa puhuttiin paljon Seligsonin indeksirahastoista ja se valoi minuun luottoa myös muihin rahastoyhtiöihin kuin pankkeihin. Miten saatoinkaan olla niin tyhmä että en kiinnittänyt huomiota rahastoni kuluihin ja miten sijoitukseni on hajautettu. En tainnut edes tietää että myös muut kuin pankit ovat oikeutettuja myymään/hallinnoimaan rahastoja.

Kirjan lukemisen jälkeen olenkin tutustunut erittäin laajasti verkossa olevaan tietoon passiivisesta sijoittamisesta, korkoa korolle menetelmästä ja siitä kuinka tärkeää roolia säästäminen edustaa sijoittamisessa. Passiivinen sijoittaminen perustuu oletukseen, että kenelläkään ei ole pitkällä tähtäimellä mahdollisuutta saada markkinoita parempaa tuottoa valitsemalla eri sijoituskohteita. Passiivinen sijoittaja tyytyykin ostamaan "koko markkinat" ja näin pyrkii saamaan pitkällä aikavälillä markkinoiden keskituoton ja vielä pienillä kuluilla! Indeksirahastot taas ovat sellaisia rahastoja, jotka pitävät sisällään jonkin tietyn indeksin sisältämät osakkeet/elementit samoilla painoarvoillaan, rahasto ei muuta kokoonpanoa ellei itse indeksin kokoonpano muutu. Tämä mahdollistaa pienet kulut (jokaisesta ostosta ja myynnistä kertyy tietysti lisää kuluja rahastolle) ja pienen käteisvarat rahaston sisällä.

Suomessa indeksirahastoja on vain muutama hassu, joten paremman hajautuksen (toimiala, maanosa) saamiseksi tuleekin päästä käsiksi muiden pörssien indeksituotteisiin. Helpoiten tämä käy pörssinoteerattujen ETF:ien kautta. ETF:t ovat pörssissä myytäviä osuuksia indeksirahastoissa, niitä voi hankkia pienillä kuluilla esim Nordnetin kautta (http://www.nordnet.com/). Ennen tätä tulee kuitenkin tutustua tarkoin millaisia ETF:iä ostaa, koska niitäkin on hyvin montaa eri tyyppiä, kasvuosuuksia, tuotto-osuuksia jne. Tuotto-osuus tarkoittaa sitä että rahasto maksaa osingot ulos ja asiakkaalle tulee niistä veroseuraamuksia, suosittelenkin kasvuosuus-rahastoja, koska ne sijoittavat osingot uudelleen ja korkoa korolle pääsee toimimaan tehokkaasti ja vältyt veroilta kesken kaiken.

keskiviikko 24. maaliskuuta 2010

Sijoitustavoitteeni

Alla on laskelma, jossa oletetaan että saan säästöön joka vuosi 10 000 euroa ja että keskimääräinen tuotto on 8% vuodessa. Lisäksi 15 vuoden kuluessa oletan maksaneeni asuntovelkani pois ja minulla on noin 150 000 euron arvoinen asunto tai osa asunnosta, jonka arvo on saman verran.

1. vuosi: 10 000,00 €

2. vuosi: 21 600,00 €

3. vuosi: 34 128,00 €

4. vuosi: 47 658,24 €

5. vuosi: 62 270,90 €

6. vuosi: 78 052,57 €

7. vuosi: 95 096,78 €

8. vuosi: 113 504,52 €

9. vuosi: 133 384,88 €

10. vuosi: 154 855,67 €

11. vuosi: 178 044,12 €

12. vuosi: 203 087,65 €

13. vuosi: 230 134,67 €

14. vuosi: 259 345,44 €

15. vuosi: 290 893,08 €

16. vuosi: 324 964,52 €

17. vuosi: 361 761,68 €

18. vuosi: 401 502,62 €

19. vuosi: 444 422,83 €

20. vuosi: 490 776,65 €

Puolen miljoonan sijoitusomaisuuden tuotto vuodessa on täten noin 40 000 euroa, joka riittänee helposti elämiseen vuositasolla tai jopa kasvattamaan sijoituksia edelleen. Tämä on jotakuinkin tavoitteeni, en tavoittele pilviä, mutta leveähköä loppuelämää kylläkin.

Laskelmissa ei ole otettu huomioon palkkani nousua, mutta jätettäköön se isoksi virhemarginaaliksi mikä yleensä sijoituslaskelmissa on olemassa. 20 vuoden jälkeen olisin siis ansainnut sijoitustuottoja jo 290 776,65 euroa eli yli tuplannut omat säästöni, korkoa korolle todella voi toimia! Veroseuraamukset sijoitustuotoista pyrin jättämään loppuvaiheeseen, jolloin on millä maksaa myös verot.

1. vuosi: 10 000,00 €

2. vuosi: 21 600,00 €

3. vuosi: 34 128,00 €

4. vuosi: 47 658,24 €

5. vuosi: 62 270,90 €

6. vuosi: 78 052,57 €

7. vuosi: 95 096,78 €

8. vuosi: 113 504,52 €

9. vuosi: 133 384,88 €

10. vuosi: 154 855,67 €

11. vuosi: 178 044,12 €

12. vuosi: 203 087,65 €

13. vuosi: 230 134,67 €

14. vuosi: 259 345,44 €

15. vuosi: 290 893,08 €

16. vuosi: 324 964,52 €

17. vuosi: 361 761,68 €

18. vuosi: 401 502,62 €

19. vuosi: 444 422,83 €

20. vuosi: 490 776,65 €

Puolen miljoonan sijoitusomaisuuden tuotto vuodessa on täten noin 40 000 euroa, joka riittänee helposti elämiseen vuositasolla tai jopa kasvattamaan sijoituksia edelleen. Tämä on jotakuinkin tavoitteeni, en tavoittele pilviä, mutta leveähköä loppuelämää kylläkin.

Laskelmissa ei ole otettu huomioon palkkani nousua, mutta jätettäköön se isoksi virhemarginaaliksi mikä yleensä sijoituslaskelmissa on olemassa. 20 vuoden jälkeen olisin siis ansainnut sijoitustuottoja jo 290 776,65 euroa eli yli tuplannut omat säästöni, korkoa korolle todella voi toimia! Veroseuraamukset sijoitustuotoista pyrin jättämään loppuvaiheeseen, jolloin on millä maksaa myös verot.

Säästäminen on olennainen osa sijoittamista

Mitä enemmän pystyn säästämään kuluissani, sitä enemmän voin sijoittaa, yksinkertaista, mutta välillä niin kiusallisen vaikeaa. Olen muutaman edellisen kuukauden aikana opetellut irti/vähentänyt huonoja tapojani, jotka ovat sisältäneet esimerkiksi:

- Uusien teknisen "lelujen" hankkiminen

- Rahapelit

- Ulkona syöminen

- Huoleton elämä

- Erosin kirkosta

- Kilpailutin sähkösopimukseni

- Poistin turhia vakuutuksia

- Leasing autoni syö palkasta 400 euroa/kk

- Turha työpuhelin 20 euroa/kk

Sijoitukseni indeksirahastoissa

Alussa minulla oli 1500euron alkupääoma, jonka jälkeen olen tehnyt ostoja joka kuukausi palkkapäivänä, jolloin olen arvioinut kuukauden menot ja yksinkertaisesti laittanut loput rahat sijoituksiin. Tämä periaate pakottaa pärjäämään hieman pienemmällä summalla rahaa kuukausittain. Luottokorttini sekä pankkitunnukset ovat minulla käytössä vain kuukauden 15. päivä, muun ajan ne ovat säilytyksessä minun tavoittamattomissa. Olen myös ajoittanut kaikki juoksevat laskut siten, että laskujen eräpäivä on noin 15. päivä.

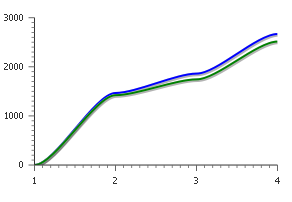

Sijoitukseni näyttää parhaillaan tältä, noudatettuani 2,5 kuukautta tehokasta säästämistä ja sijoittamista:

Kaikki sijoitukseni on Seligsonin salkussa, mutta Nordnetin tunnukset ovat tilattu, jotta pääsen kokeilemaan kaupankäyntiä myös siellä ja parantamaan hajautustani entisestään. Pyrkimykseni on jatkaa tehokasta säästämistä vuoden loppuun asti ja sitten arvioida tilanne uudestaan.

Alla kuva sijoitusten kehittymisestä, vihreä viiva on sijoitettu pääoma ja sininen on koko salkun arvo.

Tällä hetkellä salkkuni sisältää 60% osakerahastoja ja 40% korkorahastoja, tämä on varsin maltillinen jakauma ja aion tulevien kuukausien aikana muuttaa suhteen 70/30 ostamalla enemmän osakerahastoja. Uskon osakemarkkinoiden tehokkuuteen ja pyrinkin saamaan vain markkinoiden keskituoton 8-10% pitkällä yli kymmenen vuoden aikavälillä.

Alkusanat

Olen 27-vuotias Etelä-Suomessa asuva mies, joka on hurahtanut sijoittamisen mahdollisuuksiin. Olen töissä isossa tietotekniikkafirmassa koodarina ja tulotasoni on 3400 euroa kuukaudessa. Alussa tarkoitukseni on melko agressiivisestikkin laittaa rahaa hyvin hajautettuihin sijoituksiin ja myöhemmin rauhoittaa tahtia, niin että 10-15 vuoden kuluttua alkaisin olemaan riippumaton työelämästä. Minulla on lainalla ostettu asunto, jonka nykyinen markkina-arvo on noin 150 000 euroa, lainaa minulla on jäljellä asunnosta noin 105 tuhatta euroa (arvo siis noussut mukavasti viimeisen 5 vuoden aikana). Alla tarkempi luettelo kuluistani kuukaudessa: | |

| Tulot verojen jälkeen (sis auto) | +2100 |

| Vastike | -220 |

| Lainanlyhennys+korko | -440 |

| Puhelin | -30 |

| Ruoka | -100 |

| Vaatteet | -100 |

| huvi+harrastukset | -200 |

| Bensa+matkat | -50 |

| Vakuutukset | -25 |

| Sähkö | -30 |

| Netti | -25 |

| Yhteensä | +880 |

Tilaa:

Blogitekstit (Atom)